Yenilenebilir enerji sertifikası, son tüketiciye, söz konusu miktardaki enerjinin yenilenebilir kaynaklardan üretildiğinin kanıtını sağlayan elektronik bir dokümandır. Yenilenebilir enerji sertifika sisteminin amacı, enerji kullanıcılarına, tüketimleri için gereken yenilenebilir enerji kaynakları arasından seçim yapmalarına imkân tanımaktır. Bu aktif kullanıcı tercihi, yenilenebilir enerji üretiminin kullanımını artırmak için bir inisiyatif oluşturma amacı da taşımaktadır. Avrupa’da, yenilenebilir enerji sertifikası sistemi, Orijin Garantisi (OG) şeklinde adlandırılır. Bir birim OG, 1 MWh miktarda, üretilmiş olan yenilenebilir elektriğe karşılık gelmektedir. Sistem, AB yenilenebilir enerji yönergesi (YÖNERGE 2009/28/EC) ve AB elektrik piyasası yönergeleriyle düzenlenmiştir (YÖNERGE 2009/72/EC).

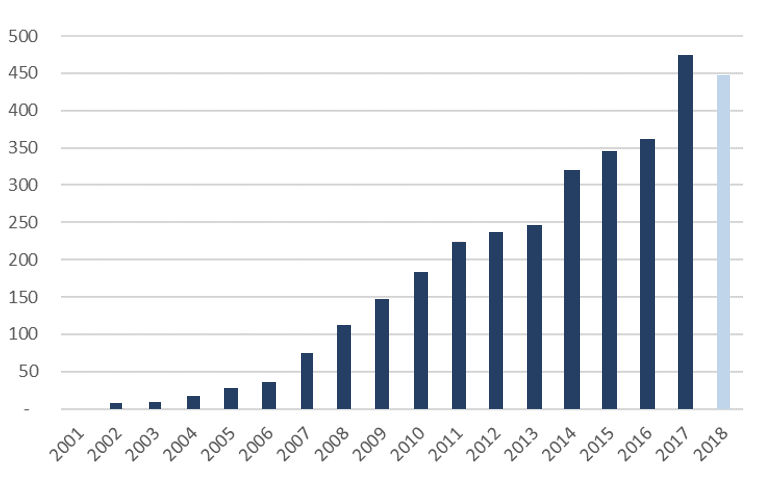

1999’dan bu yana, Avrupa’daki enerji kullanıcıları, kullandıkları elektriğin üretim kaynağına ilişkin belgelendirme talep etmektedirler, Bu da artan bir hızla gelişen, 2017’de 470TWh karşılığı Orijin Garantisinin satıldığı ve tüketildiği bir piyasayı ortaya çıkarmıştır.

Son yıllarda, yenilenebilir enerji sertifikaları küresel piyasası gelişmeye başlamıştır ve eşdeğer izleme mekanizmalarına da Avrupa dışında rastlanmaktadır.

2001-2018 arasında GO karşılıklı yenilenebilir enerji tüketimi (TWh)

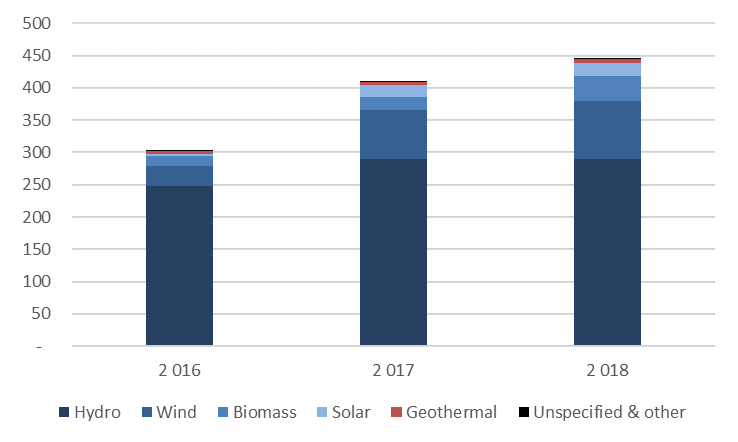

Avrupa’da OG karşılığı bulunan yenilenebilir enerji tüketimi 2018’in 1. ve 3. çeyreğinde 446 TWh’a ulaşmıştır. Bu tüketim, geçen yıl aynı döneme göre %9, 2016 yılı aynı döneme göre de %47’lik bir artışı ifade etmektedir.

Avrupa’da son üç yılda 1. ve 3. çeyreklerde OG karşılığı bulunan yenilenebilir enerji tüketimi (TWh)

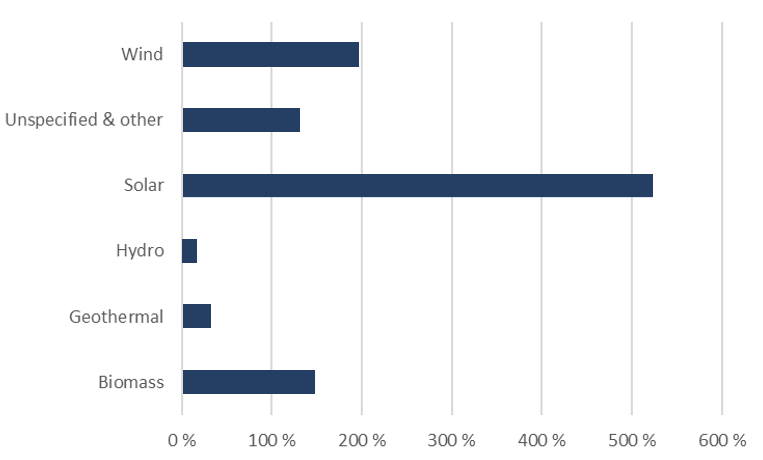

Son üç yılda, Avrupa’da OG karşılığı bulunan yenilenebilir enerji tüketiminde artan bir trend ortaya çıkmıştır. 1.-3. çeyrekler karşılaştırıldığında, yenilenebilir enerji tüketimi 59 TWh, hidro enerji tüketimi 42 TWh ve biyokütle enerjisi tüketimi de 23 TWh artmıştır. Güneş enerjisi için mutlak değişim değeri sadece 16 TWh’dır, ancak göreli değişim %524 ile çok yüksektir.

2016 ve 2018 yılları arasında Avrupa’da 1.-3. çeyreklerde, OG karşılığı bulunan yenilenebilir enerji tüketimindeki değişim

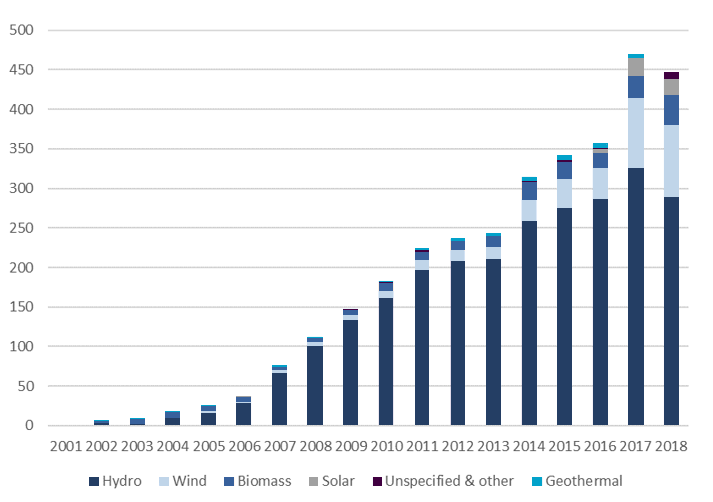

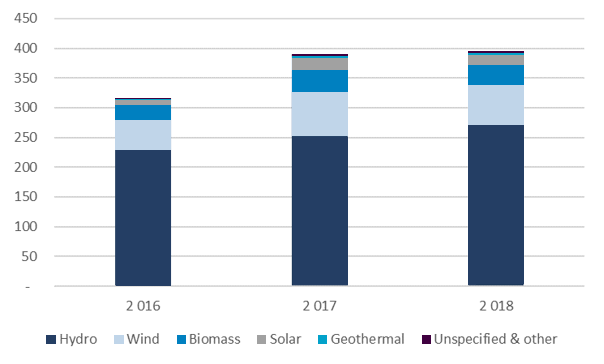

Hidroenerji, OG karşılıklı yenilenebilir enerji tüketiminde en çok kullanılan kaynak olmuştur. 2017’de, hidroenerji, tüketilen OG’nin %70’ini kapsamaktadır. Rüzgâr enerjisi ise %20’sini kapsamıştır.

2001 ve 2008 yılları arasında Avrupa’da, kaynaklarına göre OG karşılığı bulunan yenilenebilir enerji tüketimi (MWh)

2018 süresince, yenilenebilir enerji üretimi, hava koşullarına bağlı olarak az olmuştur. Bu, sertifika oluşturulmasının, gerçek yenilenebilir enerji üretimine doğrudan bağlı olması nedeniyle OG sayısını doğrudan etkilemiştir. 2017 ve 2018 1. ve 3. çeyrekleri karşılaştırıldığında, hidroenerji ve rüzgâr gücünün toplamının 48TWh azaldığı görülmektedir.

Production of renewable energy with GO for Q1-Q3 in Europe for the three last years (TWh)

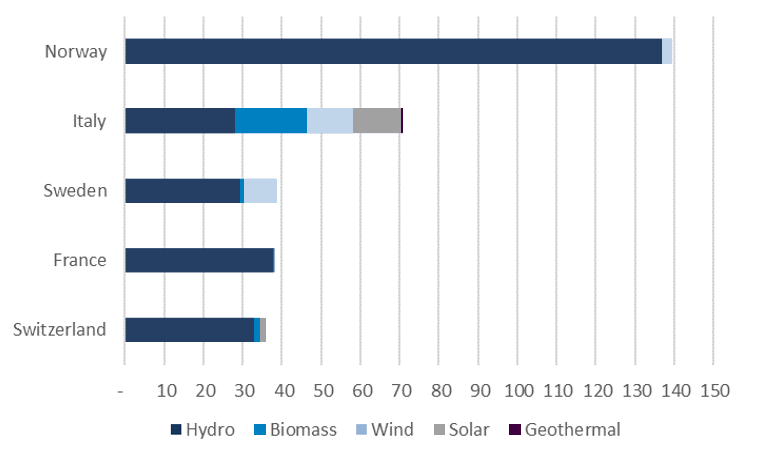

Norveç, Avrupa’da OG karşılığı bulunan yenilenebilir enerjide 2017’de en büyük üreticidir. Çoğunluğu hidroenerjiden olmak üzere, OG sertifikalı 140 TWh enerji üretmiştir. Norveç, OG toplam piyasa arzının %43’ünü karşılamaktadır. OG karşılığı bulunan yenilenebilir enerji üretiminin de en büyük beş üretici Avrupa’daki toplam üretimin %60’ını temsil etmektedir. En çok ikinci üretimi gerçekleştiren ülke de, 71 TWh ile İtalya’dır. İtalya, aynı zamanda farklı enerji kaynaklarıyla en geniş portfolyoyu elinde bulundurmaktadır.

2017 yılında Avrupa’da yenilenebilir enerjide en büyük 5 üretici (MWh)

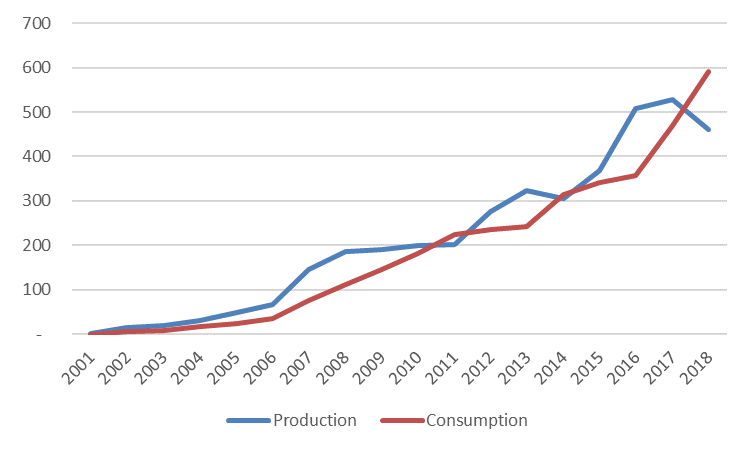

2018’in 4. çeyreği için yapılan tahmin, Avrupa OG piyasasında yeni bir durumu göstermektedir. 2018’in tümü için yapılan OG üretimi tahmini, 460 TWh miktarındadır, bu da 2017 yılından %13 daha azdır. 3. çeyrek için yapılan güncellemede tahmin 10 TWh artmıştır. 2018 yılı tüketim tahmini, 2017 yılına göre %25 oranında artarak 590 TWh miktarına ulaşmıştır. 3. çeyrek için yapılan güncellemede tahmin, 80 TWh gibi önemli bir miktarda artmıştır.

2018 yılının 4. çeyreği de dahil olmak üzere, Avrupa’da OG karşılığı bulunan yenilenebilir enerji tüketimi ve üretimi (TWh)

Yenilenebilir enerji üretimindeki artış trendi ve yenilenebilir enerji üretimindeki büyük düşüş, Avrupa’da, ihtimalle, OG karşılığı bulunan yenilenebilir enerjide talebin arzdan yüksek olması gibi ender bir durumu ortaya çıkaracaktır. Piyasa, 2018 yılı boyunca meydana gelen fiyat artışıyla boşluğu kapatmaya gitmiştir, ancak boşluğun fiyatlar anlamında tamamen kapatılması gerçekleşmemiştir.

2008’den Kasım 2018’e toptan piyasada İskandinav OG karşılıklı hidroenerji için peşin fiyat gelişimi

2018 1. ve 3. çeyrekleri arasında OG fiyatlarında meydana gelen büyük artış, büyük ihtimalle üç faktörün sonucuydu: Altta yatan talepte artış, yenilenebilir enerjide, az rüzgâr, çöküntü ve buna duyarlı ticaret. Artan fiyatlarla süren uzun bir dönemin ardından piyasa, 4. çeyrekte aşağı doğru bir düzeltme yaptı. Fiyat düzeltmesini gelişmiş hidro dengesi bir nebze açıklayabilmektedir. Altta yatan talebin artmayı sürdürmesi nedeniyle boğa piyasasının sürmesi beklenmektedir. Aynı zamanda, fiyat düzeylerinin Avrupa elektrik tedarikçileri için sürdürülmesinin güç olduğuna ilişkin göstergeler mevcuttur. Bu, yeni bir hızlı fiyat artışı dönemi ihtimalini azaltabilir. Kasım sonu itibariyle, İskandinav hidro kaynaklarında üretilen OG’ler MWh başına 1,20 € fiyattan işlem görmektedir.

Bu ürün için size geri dönüş yapalım

Teknik detay, fiyat bilgisi veya teklif talebiniz için formu doldurun. Talebiniz doğrudan ilgili ekibe iletilir.